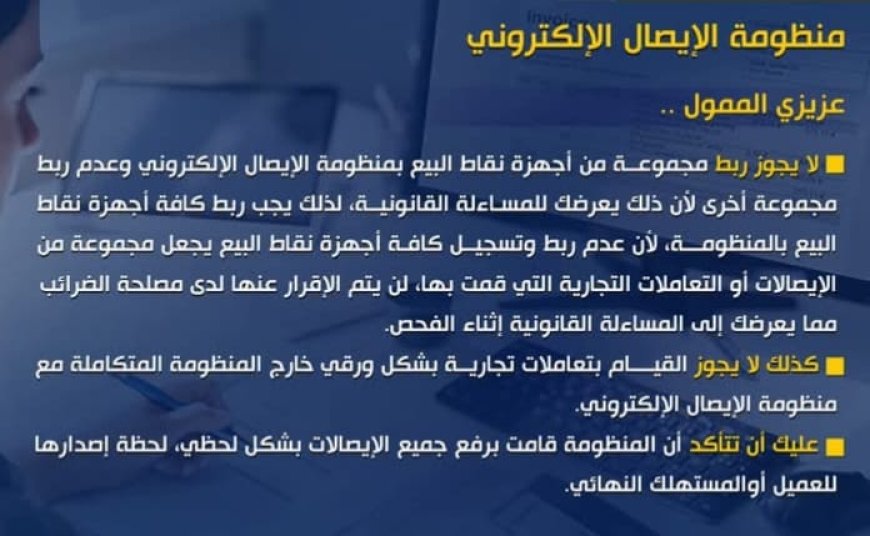

كيفية التعامل مع منظومة الإيصال الإلكتروني لتجنب المساءلة القانونية

كتب: د. مجدي كامل الهواري

شددت مصلحة الضرائب المصرية على ضرورة الالتزام التام بمنظومة الإيصال الإلكتروني لضمان تسجيل كافة التعاملات التجارية بشكل صحيح، محذرة من المخالفات التي قد تؤدي إلى المساءلة القانونية.

1. ربط جميع أجهزة نقاط البيع بالمنظومة:

لا يجوز ربط جزء من أجهزة نقاط البيع وإغفال أخرى، حيث يؤدي ذلك إلى عدم تسجيل كافة الإيصالات أو المعاملات التجارية، مما يعرض صاحب المنشأة إلى المساءلة القانونية أثناء الفحص الضريبي.

2. إلغاء التعاملات الورقية خارج المنظومة:

يمنع تمامًا إجراء معاملات تجارية بشكل ورقي خارج إطار المنظومة المتكاملة، لضمان تحقيق الشفافية وتسجيل كافة البيانات المطلوبة لدى مصلحة الضرائب.

3. التأكد من رفع الإيصالات بشكل لحظي:

يتعين على صاحب العمل التأكد من أن جميع الإيصالات يتم رفعها إلى المنظومة الإلكترونية في نفس لحظة إصدارها للعميل أو المستهلك النهائي، تجنبًا لأي خلل أو تأخير قد يسبب مخالفات قانونية.

وتأتي هذه التعليمات في إطار جهود مصلحة الضرائب المصرية لتطبيق منظومة التحول الرقمي، بهدف الحد من التهرب الضريبي، وتحقيق الشفافية والعدالة الضريبية.